Je pensioenfonds financieel

Rendement, dekkingsgraad, toeslagverlening & premie

Rendement, dekkingsgraad, toeslagverlening & premie

Hoe staat je pensioenfonds ervoor? Hoe beter we ervoor staan, des te zekerder je pensioen is. En alleen als we er financieel goed genoeg voorstaan, mogen we je pensioen laten meegroeien met de inflatie.

Hoe je pensioenfonds er financieel voor staat, kun je zien aan de dekkingsgraad. De dekkingsgraad is de verhouding tussen het vermogen dat we hebben en het vermogen dat we nodig hebben om alle pensioenen nu en in de toekomst te kunnen betalen. Hoe hoger de dekkingsgraad, des te beter staan we er financieel voor.

Er zijn twee verschillende dekkingsgraden van belang:

De financiële markten lieten per saldo een positief beeld zien in 2025. Onze aandelen, private equity, vastgoed en verschillende vastrentende categorieën realiseerden samen een rendement van 1,9%. Maar dat is wel exclusief het effect van onze rente- en valuta-afdekking. Met die rente- en valuta-afdekking meegerekend kwam het totaalrendement uit op -3,2%. We hebben er namelijk voor gekozen om onze financiële positie richting de overgang naar het nieuwe pensioenstelsel al deels te beschermen door het renterisico volledig (100%) af te dekken. Dat kost geld, maar het beschermt onze financiële positie tegen de nadelige gevolgen van een lagere rente. Dit ging in 2025 wel ten koste van het rendement. Een nadere toelichting is opgenomen in hoofdstuk 2.

Ondanks het negatieve totaalrendement is onze financiële positie per saldo verbeterd. Dit komt doordat de rente steeg van 2,2% eind 2024 naar 3,1% eind 2025. Bij een hogere rente is minder vermogen nodig om de pensioenen in de toekomst uit te betalen. Hierdoor daalden onze pensioenverplichtingen van € 9,4 miljard naar € 8,6 miljard. Dit effect woog ruimschoots op tegen het negatieve totaalrendement.

Onze actuele dekkingsgraad steeg in 2025 van 126,1% naar 131,9%. Dat betekent dat er voor elke € 100 aan pensioenverplichtingen bijna € 132 beschikbaar is. Onze beleidsdekkingsgraad steeg van 126,8% naar 129,6%. Met die stand voldoen onze financiële buffers eind 2025, net als in 2024, aan de wettelijke eisen.

Meer details over het resultaat lees je in de volgende paragraaf.

We sloten het jaar 2025 af met een hogere dekkingsgraad dan vorig jaar. In 2025 hadden de negatieve beleggingsopbrengsten en de daling van de verplichtingen door de gestegen rente de meeste impact op onze financiële positie. Maar er was meer dat onze financiële positie beïnvloedde. In de tabel hieronder is een overzicht opgenomen van ontwikkelingen die de dekkingsgraad hebben beïnvloed:

| Dekkingsgraad primo | 126,1% |

|---|---|

| Effect toeslag | -2,8% |

| Effect premie | -0,3% |

| Effect uitkeringen plus kosten | 1,0% |

| Effect beleggingsresultaat incl. renteafdekking | -6,4% |

| Effect a.g.v. van wijziging rentetermijnstructuur | 15,4% |

| Effect a.g.v. wijziging actuariële grondslagen | 0,0% |

| Effect overige oorzaken | -1,1% |

| Dekkingsgraad ultimo | 131,9% |

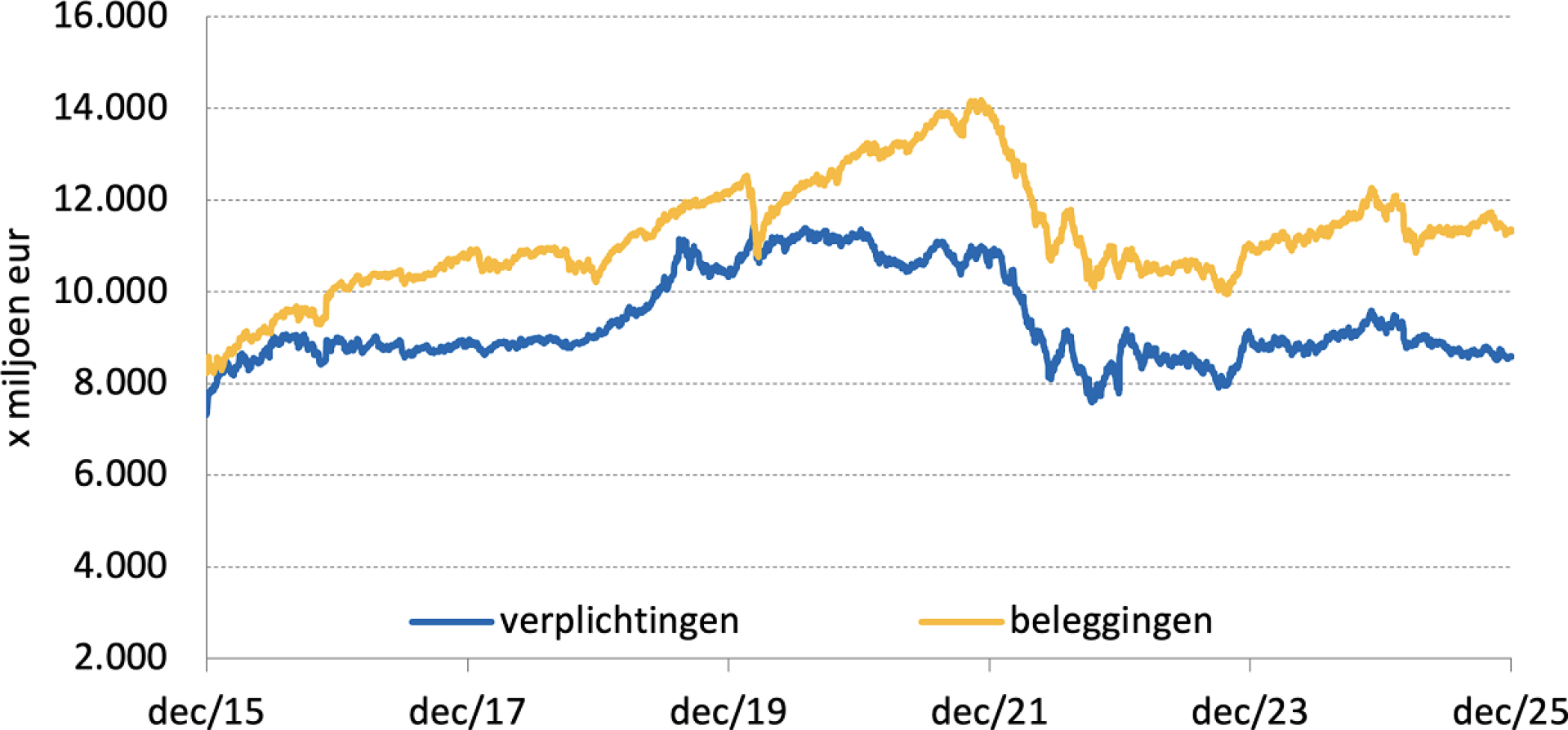

In de grafiek hieronder zie je hoe ons vermogen de afgelopen tien jaar is gegroeid. Dat komt vooral door de waardestijgingen van de beleggingen, maar ook door premiebetaling voor nieuwe pensioenopbouw. Je ziet dat tegelijkertijd de pensioenverplichtingen per saldo zijn gestegen. Dat komt met name door de daling van de rente en door de pensioenopbouw. Zoals je ziet, ligt de lijn van de beleggingen (het vermogen) de laatste jaren boven die van de pensioenverplichtingen: de dekkingsgraad is dan hoger dan 100%.

Pensioenfonds KPN streeft ernaar jouw pensioen door het verlenen van een toeslag mee te laten groeien met de prijzen in Nederland. Wij kijken daarvoor naar de prijsstijgingen (inflatie) over de periode september tot en met september zoals die door het Centraal Bureau voor de Statistiek worden gepubliceerd. De prijzen in Nederland13 zijn in de meetperiode september 2024 – september 2025 met 3,16% gestegen.

Wij hebben op basis van ons toeslagbeleid besloten de pensioenen per 1 januari 2026 te verhogen. Het pensioen voor de mensen die pensioen bij ons opbouwen is met 3,02% verhoogd. Voor oud-werknemers en gepensioneerden is het pensioen met 3,05% verhoogd. Het gedeelte van de prijsinflatie dat wij niet konden compenseren, is verwerkt in de toeslagenachterstand.

Begin 2026 is gebleken dat de toeslag in de voorgaande twee jaar te laag is vastgesteld. Het bestuur heeft daarom besloten een eenmalig herstel uit te voeren, waardoor actieve deelnemers vanaf april 2026 een aanvullende verhoging van 0,20% ontvangen en gewezen deelnemers en pensioengerechtigden een aanvullende verhoging van 0,14%.

13. Jaarlijks bepalen we de prijsstijging met het CBS-consumentenprijsindexcijfer voor alle bestedingen (afgeleid) over de periode september-september.

In het verleden hebben wij de pensioenen niet altijd volledig kunnen laten meegroeien met de inflatie. Gemiste toeslagen kunnen we volgens ons pensioenreglement in de toekomst goedmaken als onze beleidsdekkingsgraad daarvoor hoog genoeg is. Dat noemen wij een inhaaltoeslag.

Onze beleidsdekkingsgraad zou volgens de richtlijnen van het huidige pensioenstelsel op de datum van het besluit ten minste 129,1% moeten bedragen om een inhaaltoeslag te mogen verlenen. Op de datum van het toeslagbesluit lag onze beleidsdekkingsgraad net boven deze grens, maar door de reguliere toeslag was er geen ruimte meer om ook een inhaaltoeslag te verlenen.

De achterstand in de toeslagen per 1 januari 2026 is voor de deelnemers die nog pensioen opbouwen maximaal 19,80% en voor de pensioengerechtigden en gewezen deelnemers maximaal 19,10%. Jouw achterstand in toeslagen hangt af van hoe lang je al deelnemer bent bij het pensioenfonds.

Volgens de Pensioenwet moeten pensioenfondsen een herstelplan indienen bij de Nederlandsche Bank als de beleidsdekkingsgraad te laag is. Sinds juni 2021 ligt onze beleidsdekkingsgraad boven de grens die daarvoor geldt. We hoeven daarom geen herstelplan in te dienen.

Het pensioenfonds voert jaarlijks een zogenaamde haalbaarheidstoets uit. Hiermee onderzoeken we of we op de zeer lange termijn (60 jaar) onze ambitie voor het pensioenresultaat naar verwachting kunnen halen.

Voor pensioenfondsen die de opgebouwde pensioenen naar verwachting volledig zullen invaren in de nieuwe pensioenregeling onder Wtp en die na invaren naar verwachting geen flexibele premieregeling met een vastgestelde uitkering uitvoeren, is de mogelijkheid geboden om van de jaarlijkse haalbaarheidstoets af te zien. Dit is bij ons pensioenfonds het geval. Wij hebben ervoor gekozen om in 2025 geen haalbaarheidstoets uit te voeren.

De werknemers van KPN betalen samen met de werkgever een vaste premie voor de opbouw van hun pensioen. De vaste premie is 23% van de som van de pensioengrondslagen, waarbij de werkgever 16% betaalt en de werknemer maximaal 7%. Deze vaste premie van 23% is afgesproken tot en met 31 december 2025 en verlengd tot de geplande ingang van de nieuwe pensioenregeling per 1 oktober 2026. Er zijn nieuwe afspraken gemaakt over de premie na de transitiedatum.

De vaste premie wordt jaarlijks in het premiedepot gestort. Ieder jaar onttrekken we aan het depot de zogeheten gedempte kostendekkende premie voor de nieuwe pensioenopbouw van de actieve deelnemers. Daarnaast neemt het premiedepot toe of af met de beleggingsrendementen.

Op 1 januari 2025 was de waarde van het premiedepot € 73,0 miljoen (inclusief voorlopige afrekening). Eind 2025 was de waarde € 77,2 miljoen (inclusief voorlopige afrekening). Het premiedepot nam in 2025 dus toe. Dat had twee oorzaken. De eerste was het verschil tussen de gedempte kostendekkende premie (in 2025: 22,14%) en de vaste premie van 23%. Daarnaast nam het premiedepot in 2025 toe door een positief beleggingsrendement.

In het pensioenreglement is vastgelegd dat als de vaste premie van 23% onvoldoende is en er in het premiedepot niet voldoende geld zit om de gedempte kostendekkende premie te kunnen betalen, dat in dat jaar de pensioenopbouw verlaagd zal worden. Dat is tot op heden nog niet voorgekomen.

De huidige pensioenregeling die door ons pensioenfonds wordt uitgevoerd zal vanwege de invoering van de Wtp moeten worden aangepast. De totstandkoming van de nieuwe pensioenregeling is zorgvuldig en gestructureerd in gang gezet met een intensieve samenwerking tussen sociale partners, het pensioenfonds en onze sleutelfunctiehouders, onze uitvoeringspartijen TKP en Aegon AM, het verantwoordingsorgaan, het intern toezicht en externe partijen zoals onze adviseurs, accountant, actuaris en de toezichthouder DNB.

Sociale partners kozen voor de solidaire premieregeling en leverden op 13 december 2024 het transitieplan aan bij het pensioenfonds. Het transitieplan beschrijft in grote lijnen hoe de toekomstige pensioenregeling eruit zal komen te zien. Het transitieplan bevat onder andere de uitgangspunten van de nieuwe pensioenregeling, de financiering van de pensioenregeling en een invaarverzoek van de huidige opgebouwde pensioenrechten en pensioenkapitalen naar de nieuwe pensioenregeling.

In het besluitvormingstraject voor de nieuwe pensioenregeling is bijzondere aandacht geweest voor de evenwichtige belangenafweging voor de verschillende deelnemersgroepen binnen het pensioenfonds. De effecten van de overgang naar de nieuwe pensioenregeling zijn per deelnemersgroep in kaart gebracht en beoordeeld volgens vooraf opgestelde criteria van belangenafweging. Na een intensief en zorgvuldig besluitvormingstraject met alle betrokken partijen heeft het pensioenfonds op 10 oktober 2025 het formele invaarbesluit genomen. Het pensioenfonds geeft hiermee aan de nieuwe pensioenregeling te kunnen en te willen uitvoeren binnen de door sociale partners genoemde uitgangspunten. De gepensioneerdenvereniging (de GV KPN) is eveneens betrokken geweest en heeft gebruik gemaakt van het hoorrecht.

Op 16 oktober 2025 heeft het pensioenfonds het zogenaamde invaardossier bij de toezichthouder DNB ingediend. Het invaardossier bevat onder andere het invaarbesluit, het transitieplan en de rapportage over de mate van datakwaliteit.

Tijdens het opstellen van dit jaarverslag zijn er diverse overleggen geweest met DNB over de ingediende stukken. Het pensioenfonds is nog in afwachting van de definitieve reactie van DNB op het invaardossier.

In 2026 zijn de testwerkzaamheden voor de overgang naar de nieuwe pensioenregeling opgestart bij onze uitvoeringspartijen waarbij het pensioenfonds nauw betrokken wordt. De eerste resultaten van deze testen worden in de loop van mei 2026 verwacht, waarbij de focus niet alleen uitgaat naar de technische juistheid van de overgang maar ook naar de kwaliteit daarvan.